Salam buat semua. Syukur Alhamdulillah ke hadrat Allah SWT kerana dengan izinNya dipertemukan kita. Bertemu kita buat kali pertama dalam bulan pertama tahun 2024 ini. Tahun yang begitu mencabar kesabaran ummah di serata dunia. Isu Palestin tiada kesudahannya. Namun dunia telah tahu tembelang dan rancngan jahat Zionis ingin menghapuskan umat Islam Palestin. Setakat ini lebih 25,000 orang Islam Palestin di Gaza dan Tebing Barat menerima penghormatan daripada Allah Taala kerana dikurniakan syahid. Sesungguhnya janji-janji Allah itu benar. Mereka kini di dalam syurga Allah, menikmati anugerah Allah. Maka kita pula di Malaysia, seharusnya terus membantu mereka dengan apa cara juga agar agama Allah ini tertegak di bumi Al Quds yang diberkati itu.

Entri Atok kali ini mengenai sejarah Percukaian. Percukaian ala Barat yang dibawa ke Tanah Melayu oleh kaum kafir Inggeris yang tidak ingin melihat kemakmuran negara ini diberkahi zakat. Mereka memperkenalkan sistem percukaian yang menekankan, mencengkam kehidupan umat yang telah sedia miskin. Pelbagai jenis cukai dikenakan tanpa belas kasihan. Bahkan yang baru melihat dunia sekalipun telah ditimpakan beban hutang negara. Apatah lagi yang sihat, muda belia dan bekerja! Terdengar sindiran tajam daripada orang Kafir Eropah tentang sistem percukaian mereka. Kata mereka, dua perkara yang pasti dalam hidup ini. Satu berupa kematian, dan kedua adalah CUKAI. Kalau kematian hanyalah kesedihan sekadar batas perkuburan, namun cukai mengejar mangsa dan keluarganya sehingga ke liang lahad! Apa tidaknya, ahli-ahli keluarga yang masih hidup diminta oleh kerajaan untuk membayar hutang tertunggak simati. Bahkan secara berseloroh, mereka berkata, Apa sahaja yang bergerak, berharga atau tidak, pasti ada cukainya. HAHAHA…kelakar tetapi benar. Jadi pada entri kali ini Atok akan kupas dan selongkar apa jua yang ada dalam internet ini tentang sejarah percukaian negara, terutamanya yang melibatkan negeri Selangor.

Kalau pembayaran zakat adalah atas kesedaran dan rasa takwa, di mana umat Islam yang layak, cukup haul dan nisabnya, secara suka rela mencari amil dan Pusat Zakat untuk menyempurnakan rukun Islam keempat itu, percukaian pula sebaliknya, penuh tipu helah dalam keterpaksaan.Pembayarnya cuba memberi helah, melakukan pembohongan, rasuah, bahkan sehingga melarikan diri ke luar negara hanya untuk mengelakkan daripada membayar cukai atau dipenjarakan. So, korang bacalah penulisan Atok ini sampai habis, ya? Seperti biasa Atok ucapkan terima kasih kepada semua termasuk penyumbang-penyumbang bahan kajian Atok ini. Salam sayang buat semua.

Setiap perolehan atau keuntungan yang didapatkan daripada sesuatu perniagaan akan dikenakan cukai. Oleh itu, membayar cukai ialah tanggungjawab rakyat sesebuah negara. Cukai yang dikenakan atas pendapatan mahupun perbelanjaan kita, sebenarnya, merupakan satu instrumen ekonomi yang amat penting bagi negara untuk memperoleh hasil atau pendapatan.

Perubahan yang berlaku di Eropah terutama perkembangan perindustrian menyebabkan British memerlukan bahan mentah yang mencukupi untuk menjamin pengeluaran hasil industri di Eropah. Kemakmuran negeri-negeri Melayu yang kaya dengan bijih timah mendorong British berusaha meluaskan kuasa ke Perak, Selangor, Negeri Sembilan dan Pahang. Pelbagai strategi digunakan oleh British untuk meluaskan kuasa di Perak, Selangor, Negeri Sembilan dan Pahang. Demi mencapai matlamat peluasan kuasa, British melaksanakan taktik manipulasi, desakan dan ugutan serta mengadakan perjanjian dengan pemerintah tempatan untuk meletakkan negeri Melayu tersebut di bawah pengaruh British.

Walaupun British memberikan bantuan ketenteraan untuk menamatkan kekacauan di Selangor, namun British tidak berjaya memujuk Sultan Abdul Samad menerima perlindungan British. British terus mencari alasan untuk meletakkan Selangor di bawah pengaruhnya bagi menguasai kekayaan bijih timah di Selangor. British mendapat alasan untuk mendesak Sultan Selangor menerima perlindungan British apabila berlaku peristiwa-peristiwa yang menggugat aktiviti perdagangan British di perairan Selangor. Akibatnya, kedudukan sultan dan pembesar negeri dikekalkan. Namun, nasihat British mesti diterima dan Sultan tidak lagi boleh membuat undang-undang seperti sebelumnya. Sultan dan pembesar kehilangan kuasa dalam pentadbiran dan pungutan cukai. Kesimpulannya, Kesultanan Selangor telah menempuh dua era pemerintahan iaitu pemerintahan era pemerintahan Mutlak dan era pemerintahan kesultanan di bawah kuasa penjajah.

A. .SEJARAH AWAL PERCUKAIAN SEBELUM CAMPURTANGAN INGGERIS DI SELANGOR

Secara ringkasnya, cukai merupakan kunci kepada pentadbiran negara yang berkesan. Sistem cukai yang teratur, berpatutan dan adil diperkenalkan oleh sultan. Sebelum campur tangan British di Negeri-negeri Melayu bahkan sebelum sistem Residen diperkenalkan, telah wujud sistem pentadbiran cukai di negeri-negeri Pahang, Perak, Selangor dan Negeri Sembilan dimana ianya ditadbir oleh pembesar-pembesar Melayu.. Pada masa ini Negeri-negeri Melayu telah dibahagikan kepada beberapa jajahan daerah yang mempunyai seorang Orang Besar Daerah (OBD) yang berkuasa untuk mengenakan cukai ke atas rakyat dengan dibantu oleh Institusi Penghulu. Perlantikan Penghulu daripada keturunan diraja dan pembesar, dibuat oleh Sultan yang merangkumi tugas-tugas seperti menjaga keamanan, mendamaikan pergaduhan, menyediakan buruh dan memungut cukai.

Struktur cukai yang melibatkan pedagang-pedagang asing dan tempatanadalah mengikut formula era kesultanan Melayu Melaka di mana disebutkan pelabuhan-pelabuhan pesisir laut dan perundangan, adalah saling berkaitan. Pungutan cukai dan hal-hal yang berkaitan dengan percukaian adalah di bawah bidang kuasa Penghulu Bendahari (Chief of the Exchequer). Pegawai percukaian dikenali sebagai Syahbandar. Merekalah yang merupakan golongan yang menguatkuasakan Peraturan-peraturan dan Undang-undang Pelabuhan melalui kuasa yang telah diberikan oleh Sultan.

Sebelum urusan jual beli dijalankan, pedagang perlu membayar panduan, iaitu cukai rasmi. Surat kebenaran berniaga juga perlu diperoleh oleh pedagang yang berdagang. Surat ini sebagai lesen bagi peniaga berjual beli. Tujuan surat kebenaran berniaga dikeluarkan kerajan untuk memastikan urusan perdagangan berjalan dengan lancar serta sebagai sumber pendapatan kerajaan. Sistem cukai ke atas barangan dagangan dan juga harta yang dijual diperkenalkan. Ianya satu sistem cukai yang agak moden. Sistem cukai ini bersifat Cukai berkeutamaan (preferrential tariff system). Terdapat juga cukai makanan yang dikenakan terhadap hasil pertanian. Kekayaan hasil bumi ini juga menarik ramai saudagar Cina dan Eropah menanam modal dalam perusahaan pertanian dagangan dan perlombongan di Selangor.

Selain itu, cukai terhadap harta juga dikenakan selain daripada cukai perdagangan. Contohnya cukai harta seperti menjual tanah milik perseorangan dan cukai hendaklah diberikan dan dibayar kepada pihak kerajaan. Secara ringkasnya, terdapat dua jenis cukai yang dikenakan iaitu cukai rasmi iaitu duti import dan cukai tidak rasmi iaitu dalam bentuk hadiah kepada Sultan dan pembesar.

a. Getah -$1 sepikul

b. Kulit Haiwan -$12.5 sepikul

c. Bijih Timah -$4 sebahara

d. Beras -$16 sepikul

e. Tembakau -$2 sepikul

f. Candu -$4 sepikul

g. Minyak -10% setiap jenis

Sistem Tax Farming iaitu satu bentuk percukaian dengan memajak kuasa memungut cukai kepada pemajak yang paling tinggi dengan dikenakan lesen kepada pemajak. Cara ini dapat melicinkan proses pungutan cukai eksais. Di Selangor, kawasan perlombongan Lukut dibuka oleh Raja Busu yang berasal dariKesultanan Selangor. Ramai saudagar negeri-negeri Selat melabur di Lukut. Lebih daripada 20,000 orang Cina menjalankan aktiviti perlombongan di Lukut. Kawasan Klang ialah kurniaan Sultan Muhamad kepada Raja Abdullah. Ia dieksport ke luar pada tahun 1859.

Pada 6 Mac 1866 Sultan 'Abdul Samad menulis bahawa dia telah mengatur dengan William Henry Read dan Kim Ching untuk memungut cukai di Klang, masing-masing dari dua pemungut untuk mengekalkan sepersepuluh dari pendapatan, dan pada 20 Mac pula, saudara ipar Sultan 'Abdullah, yang berasal dari Riau, menulis Cavenagh dengan kesan yang sama. Raja ' Abdullah telah diberi tanggungjawab Klang oleh Sultan Muhammad, telah memperkenalkan orang Cina, membuka lombong timah di atas sungai dan, walaupun dia sendiri Tinggal di Pangkalan batu, telah menubuhkan Kuala Lumpur dan mengumpulkan pendapatan yang besar. Kejayaan beliau menimbulkan kecemburuan Raja Mahdi, yang bapanya Sulaiman telah memerintah Klang sebelum 'Abdullah menggantikannya, dan tidak mendapat keuntungan daripada pelombong timah Melayu yang kemudian mewakili industri perlombongan.

B. PENGENALAN SISTEM PERCUKAIAN INGGERIS DI SELANGOR

Selepas campur tangan British dalam pentadbiran Selangor pada tahun 1874, sistem Residen British diperkenalkan di Selangor. Di bawah Sistem Residensi, Selangor telah diurus dan ditadbir dengan sistem beraja. dan mempunyai undang-undang dan kawalan kewangan tersendiri. Residen berperanan sebagai Penasihat. Residen mengambil alih pentadbiran pada peringkat pembesar-pembesar dan negeri.

1. Peranan Pengutip Hasil dan Penghulu

Dengan pengenalan Sistem Residen pada tahun 1870 hingga 1880an, maka pentadbiran British telah mengambil alih tugas memungut cukai daripada pembesar-pembesar tempatan. Rancangan-rancangan untuk menubuhkan pusat pemungutan cukai yang akan diletakkan di bawah kawalan pegawai British. Selain daripada itu cukai-cukai pajak candu, arak, judi, permit balak, cukai perahu, senjata, padi dan memotong atap akan disusun semula. Sebelum pembentukan Majlis Negeri di negeri-negeri yang ditadbir melalui Sistem Residen, pemungutan hasil cukai adalah bergantung kepada budi bicara tiap-tiap Residen yang bertindak sebagai penasihat kepada Sultan. Majlis Negerilah yang kemudiannya menentukan segala perkara yang berhubung dengan Cukai Kastam di negeri-negeri berkenaan. Antara cukai yang telah diperkenalkan ialah:

- Sistem pemajakan tanah lombong dengan bayaran Cukai Eksport sebanyak $15.00 sebahara dan 1/10 bagi logam lain.

- Farming Revenue – cukai 2.5%

- Cukai ke atas candu import

- Setem

- Cukai Tanah

- Cukai Kelong (Perikanan)

- Mahkamah

- Cukai Pelabuhan dan Dermaga

Pada tahun 1877, Pemungut Cukai, dan Majistret turut dilantik oleh British untuk menjaga hal ehwal, dan perbendaharaan di setiap daerah Selangor. Di samping itu, Pemungut Cukai, dan Majistret perlu membantu setiap penghulu di daerah Selangor. Semua permohonan Belanjawan akan dihantar kepada Gabenor Negeri-Negeri Selat oleh Residen untuk persetujuan. Laporan Belanjawan dihantar ke Pejabat Crown Colony di India.

|

Pelabuhan Jugra dikenal pasti sebagai pintu masuk pengimportan Candu atau opium ke Selangor bermula tahun 1880 |

|

Belanjawan Kerajaan Selangor bagi tahun 1880 |

Hasil daripada cukai ini digunakan oleh kerajaan untuk mentadbir dan mengurus sesebuah negara dan juga bagi digunakan untuk perbelanjaan pembangunan. Kerajaan memperuntukkan cukai yang dikutip dibelanjakan bagi tujuan keselamatan negara dan rakyat, pembangunan fizikal dan infrastruktur seperti jalan raya, hospital, sekolah serta pembangunan ekonomi dan sosial seperti perkhidmatan kesihatan, pendidikan dan kebajikan rakyat.

Hutang dan jumlah yang besar dibayar dalam elaun dan pencen, juga, lebih separuh daripada pendapatan sebenar. Dalam tahun 1879, daripada jumlah pendapatan $184,387, kerajaan Selangor membayar:

- Hutang Negeri..............................................................… $ 30,242

- Pencen.........................................................................… .$ 31,907

- Elaun kepada Sultan,Rajas, & etc...............................….. $ 33,027

- Jumlah....................................................................……. $ 101,176

Pada tahun 1883, Swettenham dilantik sebagai Residen British Selangor ke-3 Selepas perlantikan tersebut, Swettenham mengubah dasar pentadbiran daerah di Selangor kerana untuk menyeragamkan pentadbiran. Ekoran itu, Selangor dibahagikan kepada enam bahagian/daerah iaitu Kuala Langat, Hulu Langat, Kuala Selangor, Hulu Selangor, Klang dan Kuala Lumpur.

Di Selangor, Ketua-ketua berikut telah diambil bekerja :

- Raja Musa (anak sulung Sultan) sebagai Hakim Adat dan Presiden Majlis campuran di Jugra. (Pembayaran, $4,800 setahun).

- Raja Kahar sebagai Majistret dan raja yang bertugas di Ulu Langat, Kajang dan Ulu Klang, juga Anggota Majlis campuran, ($1,200)

- Tunku Panglima Raja, anggota Majlis campuran dan Ketua yang bertugas di Kanchong dan pantai bersebelahan di sebelah tenggara Kuala Jugra ($600)

- Raja Mohamed Bin Tunku Panglima Raja, Majistret Adat dan Ketua, Kuala Selangor, ($783)

- Raja Hassan, Ahli Majlis campuran dan Penghulu Klang. ($840)

- Raja Amin, Ketua Ja Mongit. ($240)

- Haji Mat Saleh (seorang lelaki Minangkabau) Penghulu Bandar Kanching, Daerah Ulu Selangor, ($600)

- Panglima Garang (seorang lelaki Pahang) Penghulu, Ulu Selangor, ($960.)

- Haji Kechil (seorang lelaki Minangkabau) Penghulu mengayuh di Sungai Klang. ($600)

- Dato Mangkok (seorang lelaki Minangkabau) Penghulu, pos Batu Tiga, Jalan Damansara, ($600)

- Raja Jale, Kadet di pejabat Pemungut Hasil, Jugra, ($180)

- Haji ibrahim, (seorang lelaki Minangkabau) Penghulu Ulu Klang ($180)

- Raja Laut Bin, Majistret Anak Negeri, Kuala Lumpur dan ahli Majlis, ($1.200)

- Yah Ah Loy, Kapten China, Megistret, ahli Majlis dan Ahli Lembaga perlombongan, ($4,800)

Urusan mengutip, mengurus dan mengawal sistem kewangan dikendalikan oleh Bendahara. Penguasa tempatan, Penghulu dan Ketua Kampung ditugaskan mengutip cukai. Setiap daerah turut dilantik Pemungut Cukai di sini untuk membantu Residen British Selangor. Urusan pentadbiran jabatan dan pemungutan cukai dijalankan oleh kerani-kerani kepada pejabat daerah dan kerani daripada pejabat Perbendaharaan Negeri. Jawatan penghulu di Selangor dijadikan sebagai jawatan rasmi dalam pentadbiran Selangor. Jawatan ini berkuat kuasa pada bulan September 1883 dalam Majlis Mesyuarat Negeri Selangor berdasarkan perkenan Sultan Abdul Samad. British telah melantik beberapa orang kerabat diraja Selangor yang dianggap sesuai untuk berkhidmat dalam pentadbiran di sini. Perkhidmatan tersebut adalah sebagai penghulu di sesebuah mukim.

Penghulu dibayar dengan peratusan dari jumlah yang dikumpulkan di kampungnya atau dengan cukai tertentu. Seluruh jentera pengumpulan dan pemeliharaan keamanan tanggungjawabnya. Datuk Penghulu dibayar sama ada dengan elaun, atau dengan peratusan dari jumlah pendapatan daerahnya, iaitu jumlah pendapatan yang dikumpulkan secara tempatan. Penghulu melaporkan kepada Pemungut, Pemungut kepada pemastautin atau Pembantu Residen.

Pihak British juga telah berkuasa di dalam kewangan negeri. Sebagai contoh pada tahun 1890-an, tentangan terhadap cukai tanah tidak lagi berkesan dan pada tahun 1892, undang-undang tanah Selangor telah diperkenalkan di mana cukai taksiran terhadap pemegangan tanah adat telah dikuatkuasakan.

2. Sistem Tax Farming.

Beberapa struktur dan amalan percukaian yang telah digunakan oleh Pembesar Melayu sebelum ini masih dikekalkan seperti sistem Tax Farming iaitu satu bentuk percukaian dengan memajak kuasa memungut cukai kepada pemajak yang paling tinggi dengan dikenakan lesen kepada pemajak. Cara ini dapat melicinkan proses pungutan cukai eksais.

Dalam tempoh beberapa tahun transformasi yang luar biasa berlaku dalam sistem percukaian negara-negara Melayu Bersekutu (FMS). Sehingga awal tahun 1900-an pentadbiran British bergantung pada sistem pertanian pendapatan untuk mengumpul banyak cukai. Kebanyakan ladang pendapatan dibentuk mengikut corak standard yang terdapat di tempat lain di Asia Tenggara pada masa ini dan di Eropah sehingga abad kedelapan belas.

Pada awal pemerintahan British mereka tidak mempunyai pilihan selain bergantung pada sistem pertanian. British memerlukan wang untuk membayar elaun dan pencen kepada raja-raja dan ketua-ketua Melayu dan untuk membina sistem jalan raya dan kereta api, tetapi mereka tidak mempunyai pentadbiran untuk menganjurkan sistem pengumpulan pendapatan yang berkesan.

Oleh itu, salah satu sebab utama sistem pertanian-bahawa kerajaan tidak mempunyai cara untuk mengumpul cukai itu sendiri. Pentadbiran mereka terdiri daripada segelintir pegawai British, kakitangan kecil kerani Asia, dan kontingen yang sangat kecil dari polis British dan Asia. Untuk mendapatkan penghargaan terhadap proses yang membawa kepada penghapusan ladang, perlu bermula dengan melihat dengan teliti sistem ladang sehingga sekitar tahun 1900.

Ladang-ladang yang paling penting adalah ladang-ladang yang mendapat keuntungan dari apa yang disebut oleh pegawai sebagai ' kemewahan dan keburukan masyarakat pendatang Cina', terutama pekerja yang menambang timah yang merupakan sumber kekayaan utama selangor ladang-ladang ini adalah untuk pengumpulan duti import candu yang akan dinikmati oleh orang Cina di daerah perlombongan di pedalaman, penjualan candu siap (candu) di daerah pesisir, pembuatan minuman keras dan pengumpulan duti import ke atas minuman keras, hak untuk menjalankan Pajak Gadai, dan hak untuk mengatur perjudian awam.

Pegawai di Negeri-Negeri Melayu mendapati bahawa cukai ke atas perkara-perkara seperti candu, perjudian, minum, dan pajak gadai sangat sesuai untuk mengenakan cukai kepada orang-orang yang pada dasarnya tidak mempunyai harta tetap dan yang sering berpindah untuk mengambil peluang di tempat lain atau kembali ke tanah air. Dengan mengusahakan cukai jenis ini, kerajaan dapat mengenakan cukai pendapatan pekerja Cina, walaupun mereka tinggal di pedalaman, hanya dengan mengenakan cukai perbelanjaan mereka. Berbeza dengan cukai ini dalam keadaan ini, sistem pertanian menyediakan cara terbaik untuk memanfaatkan kekayaan masyarakat perlombongan Cina. 'Petani' yang terpaksa menanggung kos menjalankan sistem, melindungi kepentingan sendiri, mengupah pemeriksa sendiri untuk Sistem Polis. Oleh kerana dia adalah ketua yang berkuasa dengan hubungan kongsi gelap atau berkait rapat dengan ketua seperti itu, 'petani' jauh lebih baik daripada kerajaan untuk menjalankan tugas-tugas ini.

Di samping duti eksport timah, yang dikumpulkan oleh kerajaan sendiri, pendapatan dari ladang-ladang ini adalah sumber pendapatan terbesar kerajaan. Dalam tempoh 1890-94, hampir 1/3 daripada jumlah pendapatan Selangor berasal dari duti eksport timah dan kira-kira jumlah yang sama dari ladang. Kelebihan lain ialah ladang menghasilkan pendapatan tanpa sebarang pelaburan dari pihak kerajaan.

Kerajaan memberikan kontraktor swasta, petani hasil, hak eksklusif untuk memungut cukai tertentu di kawasan tertentu selama beberapa tahun sebagai ganti sewa tetap, dan petani menyimpan untuk dirinya sendiri wang yang dia kumpulkan melebihi apa yang dia berhutang dengan kerajaan dalam sewa. Pelbagai cukai telah dikumpulkan dengan cara ini. Terdapat ladang untuk mengumpul duti eksport atap, kayu api, kayu, dan rotan; kebanyakan bandar mempunyai ladang pasar. Malah, kunci kepada sistem ladang adalah pembahagian kuasa antara kerajaan dan pemegang ladang.

Pengendalian ladang pendapatan dikawal oleh Enakmen ladang pendapatan. Peraturan ini telah disemak semula beberapa kali (pada tahun 1888, 1895, dan 1904 dalam kes Selangor), tetapi dalam aspek yang paling penting prinsip-prinsip yang mana sistem pertanian telah dianjurkan berubah sedikit akibat daripada semakan ini. Ladang biasanya mempunyai tempoh tiga tahun. Apabila akhir tempoh satu ladang semakin dekat, kerajaan meminta tender untuk ladang baru. Ciri penting dalam proses tender adalah bahawa kerajaan tidak terikat untuk menerima tender tertinggi atau bahkan mana-mana tender. Setelah mereka menerima tender, pegawai menilai mereka mengikut jumlah wang yang ditawarkan, kedudukan kewangan tender, dan beberapa pertimbangan lain. Terdapat 4 jenis tender Tax Farming ini:

- A. Hak untuk menyediakan dan menjual Candu dan semua persediaan lain Opium.

- B. Hak untuk mengambil kewajipan (menguruskan) ke atas import, pembuatan dan menjual minuman keras

- C. Hak untuk menjaga (menguruskan) rumah permainan (pusat perjudian) di tempat-tempat di mana pada masa ini wujud, atau boleh diatur dengan persetujuan Kerajaan.

- D. Hak untuk menjaga( menguruskan) Pertubuhan pegangan (pajakan dan cagaran) di tempat-tempat di mana pada masa ini wujud atau sebagaimana yang mungkin diatur dengan sanksi pemerintah.

Contoh Tender Tax Farming yang ditawarkan leh Kerajaan Selangor untuk tahun 1880

Setelah pegawai membuat keputusan mereka, kerajaan dan petani baru menandatangani kontrak. Kontrak itu menentukan sewa yang jatuh tempoh setiap bulan, dan ia menjelaskan peraturan yang harus dipatuhi oleh petani serta hak yang telah diberikan kepadanya. Di bawah kontrak itu, 'petani' itu perlu memberikan jaminan yang besar untuk memastikan pemenuhan kewajibannya. Jaminan ini, biasanya bersamaan dengan sewa tiga bulan. Biasanya kontrak itu ditandatangani oleh seorang lelaki atau kadang-kadang dua atau tiga orang, hampir selalu menjadi sebahagian daripada kongsi yang lebih besar atau sindiket pemegang saham.

Dalam kes beberapa ladang, petani tidak mengendalikan ladang itu sendiri tetapi sebaliknya menyewa haknya kepada yang lain. Ini biasanya berlaku dengan ladang arak, pegangan/gadaian, dan perjudian, yang pada pertengahan 1880-an selalu disewa bersama dan yang pada sekitar tahun 1890 secara kolektif dikenali sebagai general farm. Bagi perjudian, pemegang general farm mempunyai hak untuk mengendalikan rumah perjudian awam dan mengeluarkan permit untuk perjudian di tempat lain, biasanya untuk tempoh enam bulan pada satu masa, rumah perjudian selepas memanggil tawaran dari penjudi profesional. Walaupun ladang-ladang kecil adalah ciri penting ladang.

Walaupun 'petani' berpendapatan tertakluk kepada senarai panjang peraturan, ia mesti ditekankan bahawa kerajaan hanya mempunyai keupayaan yang terhad untuk memaksa petani untuk mematuhi mereka, sebagai melihat aspek formal yang lebih lanjut. Di bawah enakmen revenue farm, 'petani' dikehendaki melaporkan sebarang pelanggaran keistimewaan beliau, seperti penyeludupan opium atau perjudian haram, kepada polis. Untuk menggalakkan beliau berbuat demikian, undang-undang itu menetapkan bahawa sebarang denda yang dibayar oleh pesalah akan diberikan kepada petani, tetapi terdapat bukti yang cukup bahawa 'petani' kadang-kadang memilih untuk mengabaikan kewajibannya apabila dia dapat mendapat keuntungan dengan berbuat demikian.

Ringkasnya, hingga sekitar tahun 1900 sistem pertanian sangat penting bagi keseluruhan struktur ekonomi dan pentadbiran negeri-negeri ini, sedangkan setelah waktu itu para pegawai menganggap sistem ini semakin kurang penting bagi pemerintah dan bahkan sebagai penghalang untuk melancarkan pentadbiran dan pencapaian objektif ekonomi kerajaan. 'Petani' biasanya meremehkan cukai dalam bentuk apa-apa, menjual semula barangan untuk mewujudkan sumber keuntungan kedua. Ringkasnya, sistem pertanian cukai cenderung bergantung pada individu kaya di luar kerajaan, geng, dan kongsi gelap.

Penyalahgunaan sedemikian menyekat pertumbuhan ekonomi dengan menyekat keupayaan pedagang untuk melabur semula dalam perniagaannya, mengehadkan kuantiti cukai yang dihasilkan dalam jangka panjang. Perubahan prospek ini dikaitkan dengan peningkatan pesat dalam kuasa lombong dan perladangan barat yang berlaku selepas tahun 1900 dan perubahan dalam hubungan antara kerajaan dan ahli perniagaan Cina yang mengendalikan ladang utama. Apabila kerajaan menjadi lebih kuat, didorong oleh pendapatan yang dibawa oleh pertanian cukai, amalan itu dihentikan untuk memihak kepada sistem pengumpulan cukai berpusat. Dalam tempoh beberapa tahun kerajaan menghapuskan semua ladang utama, dan pada tahun 1913 hampir tidak ada pendapatan FMS yang berasal dari ladang pendapatan.

3. Sanitary Board

Sejarah pengasasan kerajaan tempatan ini telah dikesan semenjak dari tahun 1890 apabila Residen British di Selangor iaitu WE Maxwell yang memerintah Selangor dari tahun 1889-1891 telah menubuhkan Sanitary Board di Kuala Lumpur (SBKL) . SBKL ini merupakan suatu unit kerajaan tempatan yang pertama telah diwujudkan di Negeri-negeri Melayu iaitu pada 30 Mei 1890 dan mesyuarat pertama bagi badan pentadbirannya telah diadakan pada 4 Jun 1890. Struktur SBKL ini terdiri daripada ahli-ahli lembaga, bidang tugas dan juga kuasa yang ada padanya dan hanya akan sah beroperasi di dalam kawasan lingkungannya sahaja iaitu 9 batu persegi iaitu keluasan yang telah diwartakan sebagai kawasan SBKL sewaktu ia dibentuk.

Tujuan penubuhan SBKL ini sememangnya bersifat tempatan dan pada waktu yang sama ia telah membantu Maxwell menguruskan kecekapan pentadbiran kerajaan di peringkat pusat. Kemajuan di negeri Selangor pada ketika bagi Maxwell tidak boleh hanya terhad kepada daerah Kuala Lumpur sahaja tetapi ia perlu diperluaskan ke seluruh pelosok negeri Selangor kerana Maxwell merasakan bahawa ia mempunyai potensi berdasarkan kepada longgokan timah yang banyak pada ketika itu. SBKL juga telah menetapkan satu set undang-undang kehidupan bandar dan ia juga disokong oleh penalti bagi membantu melicinkan lagi pentadbiran yang sedia ada pada ketika itu.

Pada prinsipnya, bahan makanan tidak harus dikenakan cukai untuk tujuan pendapatan, tetapi jualan perlu dikawal selia atas sebab-sebab kebersihan. Peraturan Lembaga Sanitari memutuskan bahawa had pasar harus terhad kepada jarak lima puluh meter dari Bangunan Pasar. Penyewaan mana-mana pasar awam, dengan syarat persaingan bebas, digalakkan di luar had pasar. Penjualan bahan makanan tidak terhad kepada pasar, tetapi atas sebab-sebab kebersihan, daging lembu segar, daging kambing dan daging babi tidak boleh dijual di luar pasaran, kecuali di tempat berlesen, oleh penjaja berlesen yang sewajarnya. Penjaja yang hanya berurusan dengan barangan makanan selain daging lembu segar, daging kambing dan daging babi tidak perlu mendapatkan lesen di bawah Enakmen Penjual.

Cukai taksiran adalah cukai yang dikenakan ke atas pemilik dan penghuni pegangan berkadar yang terletak di dalam kawasan pentadbiran kerajaan tempatan (cnth: Sanitary Board, Town Board, Majlis Daerah, Majlis Perbandaran, Dewan Bandaraya). Cukai ini bertujuan untuk menjana hasil untuk kerajaan tempatan, memastikan setiap pegangan di dalam kawasan pentadbiran kerajaan tempatan tersebut diukurperiksa, dinilai dan dikenakan cukai taksiran termasuk levi (estet perladangan kelapa sawit) termasuklah membuat penilaian dengan adil dan saksama.

Kutipan dari cukai taksiran adalah perlu untuk menampung perbelanjaan Majlis dalam menyediakan perkhidmatan dan kemudahan awam untuk kesejahteraan masyarakat seperti penyelenggaran jalan taman rekreasi, pemotongan rumput, lampu jalan dan tempat kemudahan awam. Kemudahan-kemudahan tersebut biasanya tidak dapat disediakan oleh sektor swasta kerana penyediaan kemudahan-kemudahan tersebut tidak mendatangkan keuntungan.

- Tender dipanggil untuk ladang pendapatan milik Lembaga sanitasi, Kuala Lumpur, untuk tahun 1897; terdapat sembilan belas ladang yang berbeza.

- Cukai anjing telah berkuatkuasa dalam had Perbandaran Kuala Lumpur untuk tahun 1897. Sejak itu, semua anjing perlu memakai plat nombor logam ketika berjalan-jalan di luar rumah. Sudah tentu cukai anjing Kuala Lumpur adalah satu langkah ke arah yang betul. Langkah seterusnya adalah menjadikan cukai lesen ini universal di seluruh negeri. Semua anjing yang ditemui di sekitar bandar ditangkap (tidak ditembak) oleh polis dan dibawa ke kandang yang paling selesa di salah satu atau lain-lain balai polis. Kemudian, kecuali diklaim dalam masa beberapa hari, anjing ini dihantar beratus-ratus batu ke luar bandar oleh kapal stim sungai dan kemudian dibebaskan.

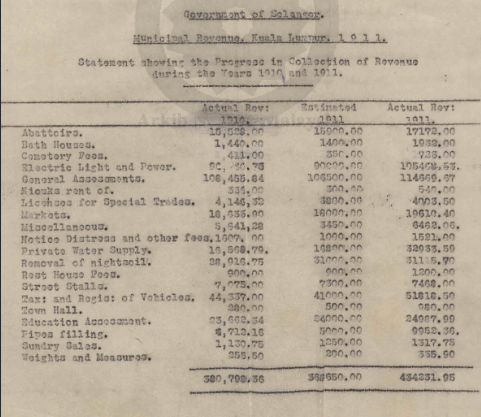

|

| Pendapatan Sanitary Board Kuala Lumpur dalam tahun 1911 |

|

| Pendapatan dan Perbelanjaan Sanitary Board Kuala Lumpur dalam tahun 1936 |

|

| 1/2 Unjuran Pendapatan Sanitary Board Kuala Langat dalam tahun 1958 |

|

| 2/2 Unjuran Pendapatan Sanitary Board Kuala Langat dalam tahun 1958 |

4. Jabatan Kastam Selangor

Pentadbiran aktiviti percukaian di Negeri Selangor dengan lebih teratur telah membawa kepada penubuhan Jabatan Kastam Selangor bertempat di muara-muara sungai dan sempadan antara negeri dan ditugaskan khusus untuk memungut cukai ke atas barang keluaran pertanian, perlombongan, minuman keras, candu dan gambir. Pada awal tahun 1900 hingga tahun 1920, hasil cukai datang daripada tiga sumber penting, iaitu perdagangan candu, duti import alkohol dan tembakau yang memberikan lebih 25% dari hasil cukai kerajaan.

|

| Pelabuhan Klang dalam tahun 1901 |

Duti kastam ialah istilah yang digunakan untuk merujuk kepada caj yang dikenakan ke atas produk yang diimport dari negara asing manakala duti eksais adalah sejenis cukai yang dikenakan ke atas barangan perkilangan yang merupakan sebahagian daripada transaksi dalam negeri. Memungut hasil negara dalam bentuk cukai dan duti kastam yang terdiri daripada duti import, duti eksport, duti eksais, cukai jualan, cukai perkhidmatan, levi keuntungan luar biasa, levi kenderaan, levi perlepasan, hasil bukan cukai, hasil negeri/wang amanah dan cukai perlancongan.

Malangnya, Jabatan Kastam tidak sepenuhnya mengendalikan pentadbiran dalam urusan pemungutan Cukai Kastam dan Eksais.Sebagai contoh di Kuala Lumpur, cukai-cukai dipungut oleh Bendahari Kerajaan sementara di pelabuhan, muara-muara sungai serta sempadan negeri Perak, dan Negeri Sembilan, cukai dipungut oleh Kerani-kerani Kastam yang bertanggungjawab kepada Pegawai-pegawai Daerah berkenaan. Cukai Import ke atas candu pula dipungut oleh Pegawai Pelindung Hal Ehwal Orang-orang Cina.

5. Jenis-jenis Cukai

Antara jenis-jenis cukai yang dipungut ketika itu adalah seperti di bawah:

Pendapatan Tanah

- Jualan dan Premium pada pajakan

- Sewa dan persepuluh yang ditukar

- Persepuluh, royalti dan yuran yang tidak komited

Sewa, tidak termasuk tanah

- Pasar

- Item Lain

Lesen

- Opium dan Arak

- Pemegang gadai

- Todi dan Bhang

- Item lain

Setem

- Komersial

Bayaran pelabuhan dan Dermaga

- Bayaran Cahaya Selat /Rumah Api

- Item lain

Penghantaran

- Setem

- Koleksi,

Denda, Rebat, Yuran

- Tunai

- Setem

Bayaran Pejabat

- Wang tunai

- Setem

Pembayaran balik

- Sumbangan dari Majlis Perbandaran

- Perbelanjaan Banduan Transmarine

- Item lain

Jualan Harta Kerajaan

Faedah-

- Faedah ke atas pelaburan dan Akaun

- Keuntungan pada Kiriman Wang

- Keuntungan pada duit syiling perak

- Keuntungan pada duit syiling tembaga

Pelbagai dan istimewa

- Yuran di bawah Ordinan Berjangkit

- Pemulihan daripada peminjam

- Pelbagai

|

| 1/3 Bayaran Fi/Yuran untuk Pelbagai Lesen di Selangor dalam tahun 1911 |

|

| 2/3 Bayaran Fi/Yuran untuk Pelbagai Lesen di Selangor dalam tahun 1911 |

|

| 3/3 Bayaran Fi/Yuran untuk Pelbagai Lesen di Selangor dalam tahun 1911 |

Perdagangan dan Ekonomi.

Angka perdagangan untuk lima tahun terakhir adalah seperti berikut::

Keadilan dan Jenayah

Bilangan saman sivil meningkat dari 5,132 pada tahun 1928 kepada 5,549. Pendapatan adalah $ 80,780 berbanding dengan $70,926 pada tahun sebelumnya. Bilangan kes jenayah menurun dari 24,060 pada tahun 1928 kepada 20,223. Pendapatan yang diperoleh adalah $12,714 berbanding dengan $123,703 pada tahun 1928. Pendapatan dari duti harta tanah yang dibayar berkaitan dengan kematian menurun dari $304,104 pada tahun 1928 menjadi $156,357. Jumlah keseluruhan kesalahan yang dilaporkan atau disyaki sepanjang tahun adalah 34,926 berbanding dengan 27,064 pada tahun 1928.

Kemudahan Elektrik

Jumlah pengguna elektrik pada akhir tahun di Kuala Lumpur adalah 4,967, peningkatan 858 berbanding tahun sebelumnya. Jumlah unit yang dijual dari Stesen Kuala Lumpur pada tahun 1929 adalah 19,715,337 berbanding 11,445,520 pada tahun 1928. Jumlah pendapatan dari semua sumber untuk bekalan Kuala Lumpur berjumlah $1,380,234 dan jumlah perbelanjaan berjumlah $1,185,821, meninggalkan keuntungan bersih $194,413, setelah membenarkan semua caj modal, termasuk faedah, Rizab pembaharuan, Dana Tenggelam, Dana cuti, dan pampasan insurans pekerja. Bekalan ke Klang dan Port Swettenham, di mana pembangunan pesat sedang berlaku, dikekalkan dengan memuaskan sepanjang tahun dari stesen kuasa baru selesai pada bulan November, 1928. Pada awal tahun ini, Syarikat Klang menunjukkan kerugian kira-kira $8,500 sebulan, selepas menyediakan semua caj. Menjelang akhir tahun kerugian ini telah dikurangkan kepada $1,347 sebulan dan apabila permintaan meningkat ada sebab untuk mengharapkan bahawa usaha itu akan menunjukkan keuntungan bersih yang jelas.

Tanah dan Ukur.

Jumlah kawasan tanah yang dipisahkan untuk tujuan pertanian dan bangunan pada akhir tahun 1929 dikembalikan pada 744,483 ekar berbanding dengan 721,552 ekar pada tahun 1928. Sebilangan besar pengasingan baru berada di Daerah Ulu Selangor, Kuala Langat dan Ulu Langat. Jumlah pendapatan tanah termasuk penjualan tanah adalah $2,596,258 berbanding $2,416,817 pada tahun 1928. Kenaikan ini terutama disebabkan oleh kenaikan sewa tanah dari pengasingan baru, dan peningkatan sewa atas hak milik yang tertakluk kepada syarat-syarat Enakmen penanaman tanah negara, kepada pengumpulan yuran yang lebih efisien untuk lesen pekerjaan sementara dan peningkatan pulangan dari penjualan tanah.

C. SISTEM PERCUKAIAN INGGERIS DI NEGERI-NEGERI MELAYU BERSEKUTU

1. Pembentukan Kerajaan Persekutuan

Sistem ini dilaksanakan oleh pihak British pada tahun 1895 dan ia bertahan sehingga tahun 1946. Namun,Persetujuan Majlis Persekutuan ditandatangani agak lewat, iaitu pada 25 Oktober 1909 membolehkan Negeri-Negeri Melayu Bersekutu seperti negeri Pahang, Perak, Selangor dan Negeri Sembilan ditubuhkan dan diurus tadbir secara berpusat. Majlis Persekutuan Negeri-Negeri Melayu Bersekutu terdiri daripada ahli-ahli lembaga seperti:

- Pesuruhjaya Tinggi British (Presiden Majlis)

- Residen General (Presiden Gantian)

- Empat (4) Raja-raja Melayu dan Penasihat Inggeris

- Empat (4) ahli-ahli tidak rasmi yang dilantik oleh Pesuruhjaya Tinggi British

Pesuruhjaya Kewangan pertama ialah Henry George Bagnall Vane yang dilantik pada tahun 1909 sehingga 1915.

Selangor sebagai ahli persekutuan ada kewajipan kewangannya. Negeri ini akan mengawal sepenuhnya pendapatan sendiri dan hanya akan menyerahkan sebahagian setiap tahun kepada kerajaan pusat untuk pencen dan perkara-perkara lain. Gaji dan pencen yang diperoleh di Selangor akan dibelanjakan di Selangor, dan tidak dihantar ke Jatfna dan di tempat lain. Secara beransur-ansur kesedaran tempatan dan semangat perbandaran, akan menjadikan Kuala Lumpur dan bandar-bandar lain lebih menyenangkan dan lebih bahagia daripada hari sebelumnya. Pelbagai institusi dan aktiviti Selangor akan dibiayai oleh Majlis Negeri, tetapi harus ditadbir oleh prinsip-prinsip kebangsaan yang dapat disesuaikan dengan keadaan tempatan.

|

| Pedapatan dan perbelanjaan Lima buah Negeri-negeri Melayu dalam tiga tempoh masa berlainan, iaitu dalam tahun 1875, 1890, dan 1894. |

Pendapatan gabungan lima negeri dianggarkan berjumlah pada tahun 1896 kepada kira-kira $8,000,000; yang bermaksud bahawa pada masa itu, Residen-residen British yang telah mengawal kewangan negeri-negeri yang dilindungi oleh mereka, telah berjaya meningkatkan pendapatan sekurang-kurangnya dua puluh kali ganda. Bagaimana hal sebegini boleh dicapai?

Di semua negeri ini, terdapat tiga sumber pendapatan utama. Pertama, duti eksport pada timah. Ia adalah pada kadar yang sangat tinggi, kira-kira 12 peratus, daripada nilai logam; kerana orang Cina boleh bekerja pada kadar upah yang rendah, tambahan pula Semenanjung Tanah Melayu menghasilkan lima perenam daripada permintaan timah dunia. Sumber utama seterusnya ialah kadar duti yang tinggi dikenakan ke atas semua candu diimport manakala sumber utama ketiga pendapatan monopoli duti import arak dan hak eksklusif untuk perjudian.

Namun, sistem pentadbiran Jabatan Kastam pada masa itu adalah bersaingan antara satu negeri dengan negeri yang lain. Pada masa ini belum wujud lagi kesatuan kastam antara Negeri-negeri Melayu yang membawa masalah kepada tarif barangan dan kadar cukai yang berbeza-beza di antara negeri-negeri. Akibat daripada itu timbul keperluan bagi membentuk sebuah persekutuan antara Negeri-negeri Melayu dan telah dipersetujui pada dasarnya oleh Setiausaha Luar British dan Gabenor Negeri-negeri Selat.

Satu jawatan telah diwujudkan dengan nama Inspector of Trade and Customs pada 1hb Januari 1907. Jawatan Inspektor Perdagangan dan Kastam atau Inspector of Trade and Customs diwujudkan pada awal Januari 1907 bagi mengawal dan menyelaraskan hal ehwal berkaitan perkastaman dan perdagangan. Pada tahun yang sama juga, undang-undang yang dinamakan “The Customs Regulation Enactment” telah diadakan dan berkuatkuasa pada 1hb Januari 1907 setelah diluluskan keempat-empat Majlis Undangan Negeri. Kemudian pada tahun 1908 nama Inspector of Trade and Customs telah diganti dengan nama Commissioner of Trade and Customs. Dalam bulan April 1908, peringkat permulaan penubuhan Customs Union bagi Negeri-Negeri Melayu Bersekutu dilancarkan. Cukai dipungut di bawah undang-undang yang dinamakan Cukai-cukai Kastam atau Customs Duties.

Dengan wujudnya enakmen 1907, maka jadual-jadual Cukai Import dan Eksport telah diseragamkan di seluruh Negeri Melayu Bersekutu. Walau bagaimanapun penyatuan sepenuhnya hanya wujud pada tahun 1920 dengan pembentukan satu enakmen kastam yang seragam bagi Negeri-negeri Melayu Bersekutu.

Pembentukan Kesatuan Kastam di Negeri-negeri Melayu Bersekutu telah menyelaraskan segala peraturan kastam di antara negeri-negeri tersebut. Ia juga telah menyatakan semua pejabat kastam di bawah Pesuruhanjaya Perdagangan dan Jabatan Kastam bertanggungjawab secara langsung kepada Ketua Setiausaha Negeri-negeri Melayu Bersekutu Dengan penyatuan ini juga stesen-stesen kastam di sempadan telah dimansuhkan dan cukai tidak dikenakan jika barang tersebut dibawa daripada sebuah negeri ke sebuah negeri yang lain yang berada dalam kesatuan kastam. Untuk memungut Cukai Eksport ke atas barang-barang yang dibawa keluar dengan kereta api maka stesen pemungut cukai telah ditubuhkan di tanah jajahan Singapura dan Prai pada tahun 1918 dan 1919, di Melaka pada tahun 1922. Stesen ini juga ditugaskan untuk memungut cukai ke atas barang yang diimport. Commissioner of Trade and Customs telah diubah namanya kepada Controller of Customs pada tahun 1938.

2. Istilah-istilah Percukaian

Tarif ialah caj yang dikenakan kerajaan ke atas produk yang diimport dari negara lain. Apabila kerajaan mengenakan tarif ke atas barangan import, harga pasaran domestik bagi komoditi tersebut meningkat. Mengenakan tarif ke atas sesuatu barang mengakibatkan pengurangan dalam jumlah yang diimport dari pasaran global dan peningkatan dalam pengeluaran barang tersebut dalam ekonomi domestik. Tarif dikelaskan kepada dua jenis: tarif import dan tarif eksport. Tarif import dikenakan ke atas produk import. Begitu juga, duti yang dikenakan ke atas eksport dirujuk sebagai tarif eksport. Kerajaan menggunakan tarif import atau eksport untuk meningkatkan pendapatan melalui kutipan tarif.

Duti juga merupakan varian cukai yang dikenakan oleh kerajaan ke atas barangan import. Cukai ini kadangkala dirujuk sebagai duti import. Tambahan pula, duti dikenakan ke atas barangan yang dikeluarkan dan diedarkan di dalam sempadan negara. Walaupun kurang biasa dari segi bilangan komoditi yang dilindungi, barangan eksport tertentu juga tertakluk kepada cukai. Bentuk levi ini kadangkala dirujuk sebagai duti eksport. Oleh kerana duti adalah setanding dengan cukai pengguna, ia dianggap sebagai cukai tidak langsung.

Levi bermaksud pembayaran bagi membawa masuk pekerja. Pembayaran levi adalah salah satu kaedah untuk mengawal kemasukan pekerja asing ialah pembayaran levi yang tinggi khususnya kepada pekerja asing yang tidak mempunyai kemahiran. Pembayaran levi dianggap sebagai perbelanjaan dibenarkan di bawah Akta Cukai Pendapatan, 1967.

Fi/Yuran bermakna bayaran yang dikenakan bagi sesuatu perkhidmatan atau nasihat profesional, misalnya dalam khidmat guaman dan perancangan.

Lesen adalah suatu keizinan atau permit untuk melakukan, menggunakan atau memiliki sesuatu (serta dokumen kebenaran atau permit itu) atau kebenaran menjalankan perniagaan

Permit adalah dokumen rasmi (atau kebenaran bertulis) drpd pihak berkuasa yg memberi seseorang hak utk melakukan sesuatu.

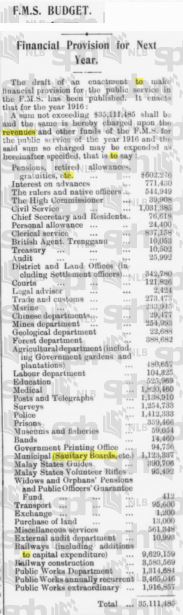

3. Belanjawan Kerajaan Persekutuan

Untuk membiayai perkhidmatan persekutuan, adalah disyorkan agar pendapatan berikut sesuai:

(i) eksport kastam dan Duti Import, dan pendapatan eksais selain daripada pendapatan dari penjualan Chandu yang harus pergi ke negeri-negeri di mana ia dikumpulkan.

(II) faedah ke atas pinjaman dan pelaburan sedia ada.

(iii) Penerimaan di bawah Enakmen persekutuan tertentu, dan sumbangan daripada badan dan pentadbiran lain terhadap kos perkhidmatan dan institusi persekutuan.

(iv) faedah yang diterima dari Jabatan kereta api atas hutang modalnya.

(v) Sewa atas harta persekutuan.

Di bawah Tajuk (iii) ini termasuk yuran yang dibayar di bawah undang-undang berikut::

- Kebankrapan, duti harta pusaka, ciptaan, pasport, Probet dan Pentadbiran, Pemegang Amanah Awam, Syarikat, dan doktor gigi; juga yuran Hospital yang perlu dibayar kepada institusi persekutuan, contohnya, Hospital Mental Pusat dan yuran Kolej Pertanian.

- Sumbangan daripada badan dan pentadbiran lain termasuk, antara lain, pemulihan daripada unsur-unsur Negeri-Negeri Selat ke atas kos Institut Penyelidikan Perubatan, dari dana Imigresen India ke atas kos Jabatan Buruh, dari Jabatan Keretapi untuk menampung pencen dan ganjaran yang dibayar kepada pegawai keretapi. Biasanya pendapatan yang boleh diperoleh dari sumber-sumber tersebut harus mencukupi untuk menampung caj persekutuan. Sebagai tambahan kepada perkhidmatan yang jelas Persekutuan, seperti perbelanjaan oleh Pesuruhjaya Tinggi, Ketua Setiausaha (sementara), pencen dan elaun persaraan, dan perkhidmatan awam, kami mengesyorkan agar perkhidmatan berikut mestilah ditubuhkan sebagai Persekutuan: Audit, Perkhidmatan Perkeranian (Jabatan Persekutuan sahaja), Pesuruhjaya Perkhidmatan Awam, dan lain-lain.

- Tanah, Koperasi, Mahkamah Agung, Pejabat duti estet, pertukaran, Perikanan, geologi, Penasihat Undang-Undang, Buruh, tentera, pelbagai perkhidmatan, pemegang serah hak rasmi dan Pendaftar Syarikat, Polis, percetakan, Pemegang Amanah Awam, Pembinaan dan penyelenggaraan -- kerja Persekutuan dan bangunan, tinjauan, perdagangan dan Kastam, Pengangkutan, Perbendaharaan, janda dan anak yatim dan Pejabat Dana Jaminan pegawai awam.

- Menjangkakan penataan semula Perkhidmatan Pos, Telegraf dan telefon di bawah Lembaga Melayu, pendapatan dan perbelanjaan Jabatan Pos dan Telegraf telah diperuntukkan.

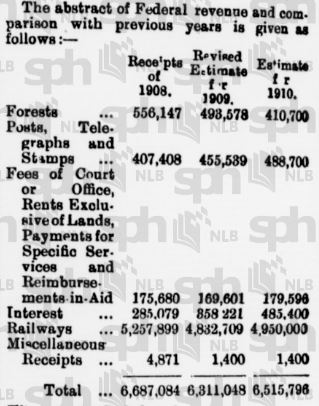

|

| Unjuran Hasil Pendapatan Persekutuan bagi tahun 1910 |

|

| 1/2 Barangan -barangan Import dan Eksport yang dikendalikan oleh Jabatan Kastam dalam tahun 1931 |

|

| 2/2 Barangan -barangan Import dan Eksport yang dikendalikan oleh Jabatan Kastam dalam tahun 1931 |

| ||

| Barangan -barangan Eksport Utama yang dikendalikan oleh Jabatan Kastam dalam tahun 1931 c. Cukai ke atas Kenderaan Dalam menjalankan kuasa yang diberikan kepadanya oleh Seksyen 8, "Enakmen kenderaan, 1899," Residen Selangor mengarahkan bahawa selepas 31 Disember. 1907, cukai tahunan sebanyak $12, termasuk yuran pendaftaran, hendaklah dibayar kepada semua kereta tanpa spring, kecuali ditarik oleh lembu dan dikehendaki dilesenkan di bawah Seksyen 12 enakmen tersebut dan bukannya cukai tahunan sebanyak $9 dan $1 pada pendaftaran pada masa ini (1907). Jabatan Pengangkutan Jalan (JPJ) telah ditubuhkan pada tahun 1937, di bawah Enakmen Lalulintas 1937. Undang-undang tentera British di Negeri-negeri Melayu Bersekutu. Pentadbirannya pada ketika itu dikenali sebagai Lembaga Pengangkutan Jalan yang berfungsi mengawal dan melesenkan perusahaan awam. Dengan wujudnya pentadbiran Tanah Melayu pada April 1946, kuasa lembaga tersebut telah diambil alih oleh Pejabat Pendaftar dan Pemeriksaan Kereta-kereta Motor yang merangkumi seluruh Tanah Melayu. Sebelum 1937, pengawalan kereta motor adalah di bawah 4 negeri Melayu Bersekutu iaitu di bawah Polis Perak dan Selangor, Ketua Inspektor Negeri Sembilan dan 6 Pegawai Daerah di Pahang. Pengawalan tidak berkuatkuasa di Negeri Melayu Tidak Bersekutu. Selain dari 4 buah negeri mengenai kenderaan bermotor sehinggalah Enakmen Lalulintas 1937 diluluskan. Selaras dengan pembukaan jabatan tersebut, satu undang-undang jalan raya yang dinamakan Ordinan Lalulintas Jalan 1953, telah diluluskan mengantikan Enakmen Lalulintas 1937 itu. Memandangkan pentingnya tugas-tugas untuk menguatkuasakan undang-undang tersebut khasnya terhadap kenderaan perdagangan, maka Bahagian Penguatkuasaaan telah diwujudkan dan menjalankan fungsi penguatkuasaan tersebut.

|

D. PERUBAHAN SISTEM PERCUKAIAN SELEPAS PERANG DUNIA KEDUA

Pada tahun 1948, dengan pembentukan Persekutuan Tanah Melayu, Jabatan Kastam dan Eksais ditubuhkan untuk seluruh Semenanjung Tanah Melayu. Di bawah Ordinan Kastam 1952, jabatan ini diletakkan di bawah kawalan Pesuruhjaya Tinggi Malaya dan diketuai oleh pengawal kastam seperti yang boleh didapati sejak tahun 1938. Ini berlangsung sehingga negara mencapai kemerdekaannya pada tahun 1957.

Pada tahun 1951, Pekeliling Perbendaharaan 15 Tahun 1951 telah dikeluarkan bagi menggaris penubuhan Perbendaharaan Persekutuan. Perbendaharaan Persekutuan ditubuhkan bagi menyelaras pentadbiran kewangan secara berpusat di semua negeri. Pekeliling turut menjelaskan peranan dan tanggungjawab Perbendaharaan Persekutuan dan Setiausaha Perbendaharaan yang diberi kuasa mengawal selia dan mengurus kutipan hasil dan perbelanjaan Kerajaan. Kini, Pebendaharaan Malaysia menjadi agensi pusat kerajaan yang kekal dengan fungsinya iaitu mengurus dan pembangunan ekonomi negara. Mandat dilaksanakan bersama Jabatan Perdana Menteri khususnya Unit Perancang Ekonomi dan lain-lain Kementerian termasuk Bank Negara. Hubungan kerjasama ini membantu Kerajaan dalam menstrukturkan ekonomi negara yang sentiasa dipengaruhi oleh kedudukan kewangan antarabangsa.

Apabila Persekutuan Tanah Melayu mencapai kemerdekaan pada 31 Ogos 1957, Struktur Organisasi Jabatan Kastam dan Eksais telah dirombak semula untuk memenuhi keperluan Tanah Melayu yang merdeka. Pentadbiran Jabatan Kastam dan Aksais ditugaskan di bawah Kementerian Kewangan yang diketuai oleh pengendali Kastam dan Aksais yang bertanggungjawab kepada Menteri Kewangan.

Pada 16 September 1963, struktur pentadbiran Jabatan Kastam dan Eksais telah dirombak semula dengan kemasukan Sabah, Sarawak dan Singapura ke dalam Persekutuan Malaysia. Jabatan Kastam dibahagikan kepada tiga wilayah utama, iaitu Semenanjung Malaysia (pada masa itu dikenali sebagai Malaysia Barat), Sabah dan Sarawak, di mana setiap wilayah dipimpin oleh pengendali Kastam dan Aksais serantau.

Pada tahun 1972, undang-undang hasil yang dipanggil Akta Cukai Jualan 1972 telah diisytiharkan dalam Warta Kerajaan sebagai Akta Undang-undang Malaysia 64 dan dilaksanakan pada 29 Februari 1972. Cukai ini, yang dikenali sebagai cukai jualan, dikenakan ke atas semua produk import dan tempatan, kecuali yang dikecualikan di bawah Perintah Cukai Jualan (pengecualian) 1972, atau dihasilkan oleh pengeluar yang dikecualikan daripada dilesenkan di bawah Perintah Cukai Jualan (pengecualian Lesen) 1972. Oleh itu pada tahun 1975, kerajaan memperkenalkan undang-undang lain yang dipanggil Akta Cukai Perkhidmatan 1975. Ini membolehkan Jabatan untuk mengutip cukai perkhidmatan dari premis perniagaan yang menyediakan perkhidmatan dan barangan yang dikenakan cukai di bawah jadual kedua, Peraturan Cukai Perkhidmatan, 1975.

Penguatkuasaan Akta Levi kenderaan bermotor yang berkuat kuasa pada 1 Januari 1984 turut menyumbang kepada peningkatan Kutipan Hasil Jabatan. Dengan penguatkuasaan, semua kenderaan bermotor yang membawa barang-barang tertentu sama ada meninggalkan atau memasuki negara, walaupun sarat atau kosong, (kecuali yang dikecualikan) akan dikenakan.

Jabatan Kastam mengalami satu lagi penstrukturan semula pada tahun 1979. Walaupun terus diketuai oleh Ketua Pengarah Kastam, beliau kini dibantu oleh tiga Timbalan Ketua Pengarah yang akan bertanggungjawab untuk pelaksanaan, pencegahan serta Program Pengurusan dan Dasar. Struktur organisasi di peringkat ibu pejabat diatur berdasarkan aktiviti serantau di mana setiap aktiviti diketuai oleh Pengarah Kastam. Aktiviti-aktiviti tersebut adalah Bahagian Pencegahan, Kastam, Cukai dalaman, penyelidikan, perancangan dan latihan, pengumpulan pendapatan serta pentadbiran umum dan kewangan. Perkara yang sama berlaku di peringkat negeri di mana setiap negeri di Persekutuan Malaysia dipimpin oleh Pengarah Kastam. Di samping itu, jabatan itu juga mempunyai stesen di Singapura yang dikendalikan oleh Pemungut Cukai Kastam Persekutuan.

Ulama-ulama terkini seperti Syaikh Mahmud Syaltut dan Syaikh Ahmad al-Raysuni yang bersetuju kerajaan diberi kebenaran untuk mengenakan cukai kepada rakyat sekadar untuk membantu memenuhi tuntutan maslahah umum dalam pentadbiran sesebuah negara. Keharusan ini juga diambil kira atas dasar bahawa cukai merupakan salah satu tanggungjawab sosial yang mesti dilakukan selain membayar zakat sebagaimana persoalan yang dibangkitkan kepada Ibnu Umar berkaitan tanggungjawab terhadap harta.

JENIS-JENIS CUKAI DI MALAYSIA

Antara jenis-jenis cukai di Malaysia ialah cukai barangan atau jualan (sales tax), cukai sperkhidmatan, cukai pendapatan kepada mereka yang bergaji melebihi pendapatan bercukai, cukai jalan dan insurans dan cukai pintu bagi pembeli rumah. Kesan cukai berlainan antara entiti khususnya individu dan syarikat.

Parlimen memperkenalkan AKTA CUKAI PENDAPATAN (ACP) 1967 berkuatkuasa di seluruh Malaysia mulai 1 Januari 1968. Cukai dikenakan ke atas pendapatan yang bersumber dari Malaysia manakala, bagi pendapatan yang bersumber dari luar Malaysia akan dikenakan cukai sekiranya di bawa masuk ke Malaysia dan diperolehi oleh mereka yang bermastautin di Malaysia sahaja. Cukai pendapatan dikenakan terhadap setiap individu bagi pendapatan yang terakru atau terbit di Malaysia atau diterima di Malaysia dari luar Malaysia bagi setiap tahun taksiran. Seseorang individu yang mempunyai jumlah pendapatan MELEBIHI nilai ambang yang ditetapkan, yang boleh dikenakan cukai perlu mendaftar fail cukai pendapatan. Skop pengenaan cukai seseorang individu adalah bergantung kepada taraf mastautinnya.

Individu bermastautin dikenakan cukai mengikut kadar cukai berskala serta layak menuntut potongan menurut seksyen 45A ACP hingga seksyen 49 ACP. Manakala individu bukan pemastautin dikenakan cukai pada kadar tetap 30% dan tidak layak menikmati sebarang potongan. Sebarang punca pendapatan daripada luar Malaysia yang dibawa masuk ke Malaysia adalah dikecualikan cukai.

Terdapat dua jenis cukai di Malaysia iaitu cukai langsung dan cukai tidak langsung. Cukai langsung ialah cukai yang dikenakan ke atas pendapatan individu atau syarikat. Cukai tersebut dibayar secara terus kepada kerajaan. Contoh cukai langsung ialah cukai pendapatan dan cukai keuntungan hartanah. Badan berkanun yang mengenakan cukai langsung ialah Lembaga Hasil Dalam Negeri (LHDN).

Cukai tidak langsung ialah cukai penggunaan yang dikenakan ke atas barangan yang dibeli atau perkhidmatan yang digunakan, dan dibayar secara tidak langsung kepada pihak kerajaan. Agensi kerajaan yang terlibat dalam menguruskan cukai ini ialah Jabatan Kastam Diraja Malaysia.

1.Cukai Langsung

- Cukai Pendapatan

- Cukai Langsung Yang Lain

- Duti Kastam – Eksport

- Duti Kastam - Import

- Duti Eksais

- Duti Eksais Terhadap Barangan Import

- Cukai Jualan Atas Barang-barang Perkilangan Dalam Negeri

- Cukai Jualan Atas Import

- Cukai Perkhidmatan

- Pelbagai Cukai Tidak Langsung

- Levi

i. Lesen, Bayaran Pendaftaran dan Permit

- Bayaran Untuk Kenderaan

- Bayaran Untuk Radio, Televisyen dan Alat- alat Elektrik

- Bayaran Untuk Pendaftaran Individu

- Bayaran Untuk Berniaga

- Bayaran Penerbangan

- Pelbagai Bayaran

ii. Perkhidmatan dan Bayaran Perkhidmatan

- Bayaran Iktisas

- Bayaran Pelajaran

- Bayaran Iklan

- Bayaran Perkhidmatan

iii. Perolehan Dari Jualan Barang-barang

- Jualan Barang-barang Cetak

- Jualan Barang-barang Stor

- Jualan Harta Benda Kecuali Yang Diperolehi Dari Peruntukan Pembangunan (termasuk tanah, bangunan, kemudahan dan alat kelengkapan)

- Pelbagai Jualan

iv. Sewaan

- Sewa Tanah

- Sewa Bangunan

- Sewa Kenderaan

- Sewa Jentera

- Sewa Alat Kelengkapan Pejabat, Perabot dan Lengkapan

- Sewa Alat Kelengkapan Elektronik

- Sewa Alat Kelengkapan Elektrik

- Sewa Alat Kelengkapan Penyiaran dan Perhubungan

- Sewa Pelbagai

v. Faedah dan Perolehan Dari Pelaburan

- Perolehan Dari Pelaburan Dalam Perusahaan Kewangan

- Perolehan Dari Pelaburan Dalam Perusahaan Bukan Kewangan

- Perolehan Dari Pelaburan Luar Negeri

- Perolehan Dari Pelaburan-pelaburan Dalam Negeri Yang Lain

vi. Sumbangan dan Bayaran Ganti Daripada Luar Negeri dan Sumbangan Tempatan

- Bayaran Ganti Bagi Perkhidmatan Dari Luar Negeri

- Pampasan Dari Luar Negeri

- Pemberian Kerajaan Asing

- Sumbangan Tempatan

vii. Aktiviti Mencari Gali Minyak Dan Gas

- Pendapaatan Daripada Operasi Petroleum – Pihak Berkuasa Bersama Malaysia – Thailand (MTJA)

- Pendapatan Bukan Petroleum – Pihak Berkuasa Bersama Malaysia – Thailand (MTJA)

60000 | HASIL CUKAI | |||

61000 | Cukai Langsung | |||

61100 | Cukai Pendapatan | |||

61101 | Cukai Pendapatan dan Tambahan Cukai Pendapatan Individu | |||

61102 | Cukai Pendapatan dan Tambahan Cukai Pendapatan Syarikat | |||

61103 | Cukai Pendapatan Petroleum | |||

61104 | Cukai Pendapatan Koperasi | |||

61105 | Cukai Pendapatan – Cukai Pegangan | |||

61199 | Cukai Pendapatan Yang Lain | |||

61900 | Cukai Langsung Yang Lain | |||

61901 | Cukai Pemindahan Syer | |||

61902 | Cukai Sewa Filem | |||

61911 | Duti Harta Pusaka | |||

61912 | Duti Setem | |||

61913 | Duti Atas Keuntungan Harta | |||

61914 | Cukai Aktiviti Perniagaan Luar Pesisi Labuan | |||

61915 | Duti Pertaruhan dan Ambiltangan | |||

61916 | Levi Keluar | |||

61999 | Cukai Langsung Yang Lain | |||

62000 | Cukai Tidak Langsung | |||

62100 | Duti Kastam – Eksport | |||

62101 | Getah | |||

62102 | Timah dan Bijih Timah | |||

62103 | Boksit | |||

62104 | Besi | |||

62105 | Ilmenite | |||

62106 | Zircon | |||

62107 | Galian-galian Lain | |||

62108 | Lada Putih | |||

62109 | Lada Hitam | |||

62110 | Kayu Balak | |||

62111 | Minyak Kelapa Sawit Mentah | |||

62112 | Minyak Kelapa Sawit Yang Diproses | |||

62113 | Barang-barang Binaan | |||

62114 | Petroleum Mentah | |||

62115 | Barang-barang Makanan | |||

62116 | Palm Kernel | |||

62199 | Duti-duti Eksport Yang lain | |||

62200 | Duti Kastam - Import | |||

62201 | Petrol | |||

62202 | Minyak Pelincir dan Gris | |||

62203 | Minyak Pembakar | |||

62204 | Minyak Tanah | |||

62205 | Minyak Penerbangan | |||

62206 | Gas Cecair Petroleum | |||

62207 | Diesel | |||

62208 | Keluaran Petroleum dan Bahan Pembakar Yang Lain | |||

62209 | Motokar CBU | |||

62210 | Motokar CKD | |||

62211 | Kenderaan Bermotor Dagangan | |||

62212 | Alat-alat Ganti Kenderaan Bermotor | |||

62213 | Minuman Keras | |||

62214 | Minuman Keras Malt | |||

62215 | Buah-buahan Basah (Segar) | |||

62216 | Buah-buahan Jeruk dan Kering | |||

62217 | Makanan Dalam Tin | |||

62218 | Makanan Ternakan | |||

62219 | Tembakau | |||

62220 | Tekstil Berela | |||

62221 | Televisyen | |||

62222 | Alat Perakam Video | |||

62223 | Peti Sejuk | |||

62224 | Alat-alat Audio Elektronik | |||

62225 | Perkakas Rumahtangga Elektrik Yang Lain | |||

62226 | Alat-alat Muzik | |||

62227 | Mesin dan Alat-alat Ganti | |||

62228 | Perabot dan Alat-alat Perabot | |||

62229 | Kaca dan Barang-barang Kaca | |||

62230 | Besi Keluli | |||

62231 | Jubin | |||

62232 | Bahan Binaan Yang Lain | |||

62233 | Kunci dan Mangga | |||

62234 | Bahan Kimia Untuk Mencuci | |||

62235 | Baja | |||

62236 | Resin dan Bahan Plastik | |||

62237 | Ubat | |||

62238 | Motosikal dan Skuter | |||

62239 | Cerut | |||

62240 | Rokok | |||

62241 | Barangan Buatan Tekstil | |||

62242 | Barangan Tekstil Yang Lain | |||

62243 | Benang | |||

62244 | Permaidani dan Flet, Floor Covering | |||

62245 | Tayar-tayar Kenderaan | |||

62246 | Bayaran Lebihan EFT | |||

62247 | Pungutan Hasil Pos | |||

62248 | Pungutan Balai Luar | |||

62249 | Kurang Bayar EFT | |||

62250 | Bahan Keluli Untuk Binaan | |||

62251 | Food Supplement | |||

62252 | Permainan Kanak-kanak | |||

62253 | Perabot Buatan Kayu | |||

62254 | Beer | |||

62255 | Liquor | |||

62256 | Jamu atau Produk Lain untuk Kecantikan | |||

62257 | Kertas dan Barangan Buatan Kertas | |||

62258 | Kenderaan Bermotor Yang Lain | |||

62259 | Rokok Kretek | |||

62297 | Duti-duti dari Penumpang | |||

62298 | Duti-duti Import Yang Lain | |||

62299 | Cukai Tokok | |||

62300 | Duti Eksais | |||

62301 | Petrol | |||

62302 | Minyak Pelincir dan Gris | |||

62303 | Minyak Pembakar | |||

62304 | Minyak Tanah | |||

62305 | Minyak Penerbangan | |||

62306 | Gas Cecair Petroleum | |||

62307 | Diesel | |||

62308 | Keluaran Petroleum dan Bahan Pembakar Yang Lain | |||

62309 | Minuman Keras Buatan Tempatan | |||

62310 | Minuman Keras Malt Buatan Tempatan | |||

62311 | Mancis Buatan Tempatan | |||

62312 | Rokok Buatan Tempatan | |||

62313 | Serbok Perasa | |||

62314 | Tayar-tayar Kenderaan Bermotor | |||

62315 | Tiub-tiub Kenderaan Bermotor | |||

62316 | Bateri-bateri Lampu Suluh dan Peti-peti Radio | |||

62317 | Minuman-minuman Ringan | |||

62318 | Kenderaan Penumpang | |||

62319 | Kenderaan-kenderaan Lain | |||

62320 | Peti-peti Televisyen | |||

62321 | Peti-peti Sejuk | |||

62322 | Alat-alat Hawa Dingin | |||

62323 | Daun-daun Terup | |||

62324 | Kenderaan Bermotor Dagangan | |||

62325 | Kenderaan Bermotor Bas | |||

62326 | Motosikal dan Skuter | |||

62399 | Duti Eksais Yang Lain | |||

62400 | Cukai Jualan Atas Barang-barang Perkilangan Dalam Negeri | |||

62427 | Petrol | |||

62428 | Diesel | |||

62429 | Keluaran Petroleum Dan Bahan Pembakaran Yang Lain | |||

62499 | Cukai Jualan Atas Barang-barang Perkilangan Dalam Negeri Yang Lain | |||

62500 | Cukai Jualan Atas Import | |||

62502 | Tembakau | |||

62503 | Cerut | |||

62504 | Rokok | |||

62505 | Minuman Keras | |||

62506 | Minuman Keras Malt | |||

62507 | Motokar CKD | |||

62508 | Motokar CBU | |||

62509 | Bas | |||

62510 | Motosikal dan Skuter | |||

62511 | Lain-lain Kenderaan Bermotor | |||

62527 | Petrol | |||

62528 | Diesel | |||

62529 | Keluaran Petroleum Dan Bahan Pembakaran Yang Lain | |||

62599 | Cukai Jualan Atas Import Yang Lain | |||

62600 | Cukai Perkhidmatan | |||

62601 | Cukai Perkhidmatan | |||

62700 | Levi | |||

62701 | Levi Minyak Kelapa Sawit | |||

62702 | Levi Minyak Isirong Kelapa Sawit | |||

62703 | Levi Kenderaan Barang-barang | |||

62800 | Duti Eksais Terhadap Barangan Import | |||

62801 | Duti Eksais Terhadap Barangan Import | |||

62900 | Pelbagai Cukai Tidak Langsung | |||

62999 | Pelbagai Cukai Tidak Langsung | |||

70000 | HASIL BUKAN CUKAI | |||

71000 | Lesen, Bayaran Pendaftaran dan Permit | |||

71100 | Bayaran Untuk Kenderaan | |||

71101 | Lesen Memandu Kenderaan | |||

71102 | Lesen Vokasional dan Kenderaan Perdagangan | |||

71103 | Bayaran Pendaftaran Biasa Kenderaan Jalan Raya | |||

71104 | Bayaran Pendaftaran Ad Valorem Kenderaan | |||

71105 | Lesen Kenderaan Bermotor | |||

71106 | Bayaran Pelesenan Kenderaan Perdagangan | |||

71107 | Bayaran Fi Lesen Kenderaan Pelancongan | |||

71199 | Bayaran-bayaran Lain | |||

71200 | Bayaran Untuk Radio, Televisyen dan Alat- alat Elektrik | |||

71201 | Peti-peti Radio | |||

71202 | Peti-peti Televisyen | |||

71203 | Bayaran Pamiran Radio | |||

71211 | Bayaran Bagi Lesen Radio Komunikasi | |||

71212 | Bayaran Bagi Lesen Telekom | |||

71213 | Bayaran Bagi Lesen Syarikat Telekom Malaysia | |||

71299 | Bayaran-bayaran Lain | |||

71300 | Bayaran Untuk Pendaftaran Individu | |||

71301 | Pendaftaran Beranak, Anak Angkat dan Pendaftaran Mati | |||

71302 | Pendaftaran Penduduk | |||

71303 | Pendaftaran Warganegara | |||

71304 | Pendaftaran Perkahwinan dan Penceraian | |||

71305 | Permit Kerja Untuk Pekerja Bukan Warganegara | |||

71306 | Pasport-pasport dan Pembaharuannya | |||

71307 | Visa | |||

71308 | Dokumen-dokumen Imigresen Yang Lain | |||

71309 | Levi Ke Atas Pekerja-pekerja Asing | |||

71310 | Kad Pintar Pelbagai Guna Kerajaan (KPP) | |||

71399 | Bayaran-bayaran Lain | |||

71400 | Bayaran Untuk Berniaga | |||

71401 | Pendaftaran Syarikat | |||

71402 | Bayaran Pendaftaran Syarikat Insuran | |||

71403 | Pendaftaran Perniagaan | |||

71404 | Royalti Televisyen | |||

71405 | Royalti Petroleum | |||

71406 | Permit-permit Petroleum | |||

71407 | Akta Perusahaan Sekuriti | |||

71408 | Lesen Pencemaran Alam Sekitar | |||

71409 | Pendaftaran Dagangan Komoditi | |||

71410 | Akta Racun Makhluk Perosak | |||

71411 | Lembaga Pelesenan Perkapalan Dalam Negeri | |||

71412 | Lesen Pemaju Perumahan dan Permit Iklan Jualan | |||

71413 | Permit dan Lesen Akta Mesin Cetak dan Penerbitan 1984 | |||

71414 | Lesen Mengilang | |||

71415 | Cap Dagangan | |||

71416 | Paten | |||

71417 | Pendaftaran Syarikat Luar Pesisir | |||

71418 | Akta Perkhidmatan Pembentungan | |||

71419 | Akta Kawalan Padi dan Beras | |||

71425 | Pendaftaran Kontraktor | |||

71426 | Pendaftaran Koperasi | |||

71427 | Pendaftaran Reka Bentuk Perindustrian | |||

71428 | Pendaftaran Perniagaan Francais | |||

71429 | Pendaftaran Petunjuk Geografi | |||

71430 | Lesen dan Permit Iklan Pemberi pinjam Wang | |||

71431 | Lesen dan Permit Iklan Pemegang Pajak Gadai | |||

71499 | Bayaran-bayaran Lain | |||

71500 | Bayaran Penerbangan | |||

71501 | Bayaran-bayaran Lapangan Terbang (termasuk bayaran naik dan turun yang dibuat oleh penumpang dan kenaan bayaran turun dan menyimpan kapal terbang) | |||

71502 | Lesen Juruterbang | |||

71503 | Pendaftaran Kapal Terbang | |||

71504 | Lesen dan Permit Perkhidmatan Udara | |||

71599 | Bayaran-bayaran Lain | |||

71900 | Pelbagai Bayaran | |||

71901 | Bayaran-bayaran Memeriksa Jentera (termasuk bayaran bagi pemeriksaan dan pemberian lesen jentera firma sendirian) (Lihat Kod 82101 Untuk Bayaran Pemeriksaan Bagi Jentera Daripada Agensi Kerajaan) | |||

71902 | Pemeriksaan dan Perkhidmatan Oleh Jabatan Kilang dan Jentera | |||

71903 | Pendaftaran Pemasangan Elektrik | |||

71904 | Bayaran Kelulusan Bagi Mengeluar dan Mengimport Alat-alat Elektrik | |||

71905 | Bayaran Pendaftaran Orang Cekap | |||

71906 | Sijil Pendaftaran Kontraktor Pendawaian | |||

71907 | Yuran Penentuan Timbang Sukat | |||

71908 | Lesen dan Bayaran Lain Perkhidmatan Kereta Api | |||

71999 | Bayaran-bayaran Lain | |||

72000 | Perkhidmatan dan Bayaran Perkhidmatan | |||

72100 | Bayaran Iktisas | |||

72101 | Bayaran Mahkamah | |||

72102 | Pengukuran Tanah dan Lombong | |||

72103 | Bayaran-bayaran Ujian Memandu | |||

72105 | Bayaran Jabatan Hutan | |||

72106 | Bayaran Ukur dan Memandu Jabatan Laut | |||

72107 | Bayaran Jabatan Kimia | |||

72108 | Bayaran Peperiksaan Juruterbang | |||

72110 | Bayaran Perkhidmatan Perubatan, Kesihatan dan Pergigian Untuk Pesakit Luar - Warganegara Malaysia | |||

72111 | Bayaran Perkhidmatan Perubatan, Kesihatan dan Pergigian Untuk Pesakit Luar - Warganegara Asing | |||

72112 | Bayaran Perkhidmatan Perubatan, Kesihatan dan Pergigian Untuk Pesakit Dalam - Warganegara Malaysia | |||

72113 | Bayaran Perkhidmatan Perubatan, Kesihatan dan Pergigian Untuk Pesakit Dalam - Warganegara Asing | |||

72199 | Bayaran-Bayaran Iktisas Yang Lain | |||

72200 | Bayaran Pelajaran | |||

72201 | Bayaran Untuk Latihan Di Sekolah- sekolah Pertanian (termasuk Bayaran Yang Dipungut Daripada Pelajar Yang Menghadiri Sekolah Pertanian) | |||

72202 | Bayaran Ajaran Politeknik | |||

72203 | Bayaran Sekolah | |||

72204 | Yuran Kursus | |||

72299 | Bayaran-bayaran Pelajaran Yang Lain | |||

72300 | Bayaran Iklan | |||

72301 | Siaran Perdagangan Radio | |||

72302 | Siaran Perdagangan TV | |||

72399 | Bayaran-bayaran Iklan Yang Lain | |||

72400 | Bayaran Perkhidmatan | |||

72401 | Perkhidmatan dan Jualan Elektrik | |||

72402 | Perkhidmatan dan Jualan Air | |||

72403 | Perkhidmatan dan Jualan Utiliti Yang Lain | |||

72404 | Perkhidmatan Kenderaan Jalan (termasuk Bayaran bagi mengeluarkan lesen pendua dan kenaan bayaran penyiasatan bagi lesen yang hilang) | |||

72405 | Perkhidmatan Pertanian (termasuk Bayaran pemeriksaan dan bayaran untuk membenarkan tanaman diimport ke dalam negeri dan dieksport daripada negeri) | |||

72406 | Bayaran Bagi Jualan Makanan Di Sekolah-sekolah Pertanian | |||

72407 | Bayaran Pengendalian Kastam | |||

72408 | Bayaran Kastam Lebih Masa | |||

72409 | Bayaran Prosesan | |||

72410 | Pengiring-pengiring dan Penjaga-penjaga Tetap Polis | |||

72411 | Bayaran Penapis Filem dan Video | |||

72412 | Bayaran Rumah Api (termasuk bayaran oleh firma perkapalan untuk semua bot yang disediakan oleh Kerajaan) | |||

72413 | Pendapatan Kapal Pendarat dan Perahu Khas Yang Lain (termasuk pendapatan yang diperolehi oleh kapal-kapal tentera di Telok Intan, Perak daripada pendaratan barang-barang untuk perusahaan persendirian) | |||

72414 | Pendapatan Kapal Pengangkutan Batu (termasuk pendapatan oleh kapal-kapal pengangkut batu di Sabah dan Sarawak) | |||

72415 | Bayaran Perkhidmatan Bomba | |||

72416 | Kutipan Dari Abator | |||

72417 | Kerja-kerja Percetakan Jabatan Ukur | |||

72418 | Yuran Ujian Peringkat Asas Lembaga Latihan Perindustrian dan Persijilan Ketukangan Kebangsaan Pepasangan | |||

72419 | Bayaran Lawatan Pemeriksaan | |||

72420 | Bayaran Perkhidmatan Atas Kos Penyediaan Makanan Jabatan-jabatan Penuntut-penuntut Malaysia di Seberang Laut | |||

72421 | Bayaran Perkhidmatan Penginapan | |||

72422 | Bayaran Tender Nombor Pendaftaran Kenderaan | |||

72423 | Bayaran Pertukaran Hakmilik Kenderaan | |||

72424 | Bayaran Tuntutan Hakmilik Kenderaan | |||

72425 | Bayaran Timbang Kenderaan | |||

72426 | Bayaran Pemeriksaan Kenderaan | |||

72427 | Bayaran Penghasilan dan Pembahagian Pemegang Harta | |||

72428 | Bayaran Pemegang Amanah Raya | |||

72429 | Bayaran Pentadbir Pusaka | |||

72430 | Bayaran Perkhidmatan Telekomunikasi | |||

72431 | Bayaran Pendapatan Perkhidmatan di Pengkalan Kubur Takebai | |||

72432 | Kalibrasi Penerbangan | |||

72433 | Sijil Airworthiness | |||

72434 | Bayaran Kemudahan Pemaliman Udara | |||

72435 | Bayaran Pemeriksaan Koperasi | |||

72436 | Bayaran Perkhidmatan dan Lawatan Pusat Sains Negara | |||

72437 | Bayaran Proses Pemegang Pas Lawatan (Kerja Sementara) | |||

72499 | Bayaran-bayaran Perkhidmatan Yang Lain | |||

73000 | Perolehan Dari Jualan Barang-barang | |||

73100 | Jualan Barang-barang Cetak | |||

73101 | Jabatan Ukur - Jualan Peta | |||

73102 | Jualan Barang Jabatan Perhutanan (termasuk jualan penerbitan mengenai perhutanan) | |||

73103 | Jabatan Cetak Jualan Percetakan | |||

73104 | Jabatan Cetak Jualan Warta Kerajaan Sahaja | |||

73105 | Hasil Jualan Borang Tender | |||

73106 | Hasil Jualan Penerbitan - Maklumat Perangkaan | |||

73107 | Hasil Jualan Hologram | |||

73199 | Jualan Barang-barang Cetak Yang Lain | |||

73200 | Jualan Barang-barang Stor | |||

73201 | Jualan Barang-barang Pertanian (termasuk jualan tanaman, buah- buahan, bijian, pokok dan keluaran pertanian yang lain oleh stesen pertanian) | |||

73202 | Jualan Woksyop Penjara - Perniagaan (termasuk jualan barang- barang pertukangan tangan kepada orang awam, pasukan keselamatan, bekalan dan barang-barang lain yang dibuat oleh banduan) | |||

73203 | Jualan Barang-barang Haiwan (termasuk jualan benih cacar, serum dan jualan daripada stesen ternakan haiwan) | |||

73204 | Jualan Barang-barang Perubatan | |||

73205 | Kebajikan - Rancangan Badan Pemasaran | |||

73206 | Hasil Daripada Jualan Baja-baja | |||

73299 | Jualan Barang-barang Stor Yang Lain | |||

73300 | Jualan Harta Benda Kecuali Yang Diperolehi Dari Peruntukan Pembangunan (termasuk tanah, bangunan, kemudahan dan alat kelengkapan) | |||

73301 | Jualan Harta Benda Kerajaan | |||

73900 | Pelbagai Jualan | |||

73901 | Rancangan Menternak Lembu Kerbau | |||

73999 | Jualan-jualan Yang Lain | |||

74000 | Sewaan | |||

74100 | Sewa Tanah | |||

74199 | Sewa Pelbagai Tanah | |||

74200 | Sewa Bangunan | |||

74201 | Sewa Bangunan Kediaman | |||

74202 | Sewa Bangunan Pejabat (termasuk institusi pelajaran dan institusi penyelidikan) | |||

74203 | Sewa Bangunan Perusahaan (termasuk bangunan kilang, loji, bengkel dan kuari) | |||

74204 | Sewa Bangunan Penyetoran (termasuk gudang, rumah stor dan bangunan stor penyejuk) | |||

74205 | Sewa Asrama | |||

74206 | Sewaan Bangunan Pusat Konvennsyen Putrajaya (PCC) | |||

74299 | Sewa Bangunan-bangunan Lain | |||

74300 | Sewa Kenderaan | |||

74301 | Sewa Kenderaan Penumpang (termasuk van, bas, kereta, motosikal dan skuter) | |||

74302 | Sewa Lori dan Kenderaan Pengangkutan Barang Bermotor Yang Lain | |||

74303 | Sewa Kapal Terbang | |||

74304 | Sewa Kapal dan Bot | |||

74399 | Sewa Kenderaan Yang Lain | |||

74400 | Sewa Jentera | |||

74401 | Sewa Jentera Perkilangan | |||

74402 | Sewa Jentera Pertanian | |||

74403 | Sewa Jentera Pembinaan | |||

74499 | Sewa Jentera Yang Lain | |||

74500 | Sewa Alat Kelengkapan Pejabat, Perabot dan Lengkapan | |||

74501 | Sewa Alat Kelengkapan Pejabat | |||

74502 | Sewa Perabot dan Lengkapan | |||

74600 | Sewa Alat Kelengkapan Elektronik | |||

74601 | Sewa Komputer dan Alat Kelengkapan Prosesan Data Elektronik Yang Lain | |||

74699 | Sewa Alat Kelengkapan Elektronik Yang Lain | |||

74700 | Sewa Alat Kelengkapan Elektrik | |||

74701 | Sewa Alat Kelengkapan Hawa Dingin, Penyejuk dan Pemanas | |||

74702 | Sewa Motor Janakuasa | |||

74703 | Sewa Alat Litar Elektrik | |||

74799 | Sewa Alat Kelengkapan Elektrik Yang Lain | |||

74800 | Sewa Alat Kelengkapan Penyiaran dan Perhubungan | |||

74801 | Sewa Telefon, Telex dan Telegraf | |||

74802 | Sewa Radar | |||

74803 | Sewa Alat Kelengkapan Penyiaran | |||

74899 | Sewa Alat Kelengkapan PerhubunganYang Lain | |||

74900 | Sewa Pelbagai | |||

74999 | Bayaran-bayaran Sewa Yang Lain | |||

75000 | Faedah dan Perolehan Dari Pelaburan | |||

75100 | Perolehan Dari Pelaburan Dalam Perusahaan Kewangan | |||

75101 | Hasil dan Faedah Dari Pelaburan Dalam Bank Bumiputera Malaysia Berhad | |||

75102 | Hasil dan Faedah Dari Pelaburan Dalam Bank Pertanian Malaysia | |||

75103 | Hasil dan Faedah Dari Pelaburan Dalam Bank Pembangunan Malaysia Berhad | |||

75104 | Hasil dan Faedah Dari Pelaburan Dalam Bank Kemajuan Perusahaan Malaysia Berhad | |||

75105 | Hasil dan Faedah Dari Pelaburan Dalam Bank Negara Malaysia | |||

75106 | Hasil Dan Faedah Dari Pelaburan Dalam Bank Islam Malaysia Berhad | |||

75107 | Hasil Dan Faedah Dari Pelaburan Dalam Perbadanan Pelaburan Malaysia-Kuwait | |||

75199 | Hasil Dan Faedah Dari Pelaburan Dalam Perusahaan-Perusahaan Kewangan Yang Lain | |||

75200 | Perolehan Dari Pelaburan Dalam Perusahaan Bukan Kewangan | |||

75201 | Hasil Dan Faedah Dari Pelaburan Dalam Keretapi Tanah Melayu | |||

75202 | Hasil Dan Faedah Dari Pelaburan Dalam Lembaga Pelabuhan Kelang | |||

75203 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Janakuasa Hidro Elektrik Sungai Perak Berhad | |||

75204 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Elektrik Chenderoh (Malaysia) Sendirian Berhad | |||

75205 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Perkapalan Antarabangsa Malaysia Berhad | |||

75206 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Malaysia Explosives Sendirian Berhad | |||

75207 | Hasil Dan Faedah Dari Pelaburan Dalam Perbadanan Nasional Berhad (PERNAS) | |||

75208 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Batik Dan Kraftangan Malaysia Berhad | |||

75209 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Kemajuan Perumahan Pegawai-Pegawai Kerajaan Berhad | |||

75210 | Hasil Dan Faedah Dari Pelaburan Dalam Perbadanan Kemajuan Getah Malaysia | |||

75211 | Hasil Dan Faedah Dari Pelaburan Dalam Sistem Penerbangan Malaysia Berhad | |||

75212 | Hasil Dan Faedah Dari Pelaburan Dalam Malaysia Shipyard & Engineering Sendirian Berhad | |||

75213 | Hasil Dan Faedah Dari Pelaburan Dalam Petroleum Nasional Berhad (PETRONAS) | |||

75214 | Hasil Dan Faedah Dari Pelaburan Dalam Lembaga Elektrik Negara | |||

75215 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Industri Makanan Malaysia Sendirian Berhad | |||

75216 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Insuran Kredit Eksport Malaysia Berhad | |||

75217 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Gula Padang Terap Berhad | |||

75218 | Hasil Dan Faedah Dari Pelaburan Dalam Perbadanan Perusahaan-Perusahaan Berat Malaysia Berhad (HICOM) | |||

75219 | Hasil Dan Faedah Dari Pelaburan Dalam Sports Toto Malaysia Berhad | |||

75220 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Jengka Sendirian Berhad | |||

75221 | Hasil Dan Faedah Dari Pelaburan Dalam Aerospace Industries Malaysia Sendirian Berhad | |||

75222 | Hasil Dan Faedah Dari Pelaburan Dalam Johor Port Sendirian Berhad | |||

75223 | Hasil Dan Faedah Dari Pelaburan Dalam Malaysia Airports Berhad | |||

75224 | Hasil Dan Faedah Dari Pelaburan Dalam Penang Port Sendirian Berhad | |||

75225 | Hasil Dan Faedah Dari Pelaburan Dalam Syarikat Telekom Malaysia Berhad | |||

75226 | Hasil Dan Faedah Dari Pelaburan Dalam Institut Jantung Negara | |||

75227 | Hasil Dan Faedah Dari Pelaburan Dalam Percetakan Nasional Malaysia Berhad | |||

75228 | Hasil Dan Faedah Dari Pelaburan Dalam Pos Malaysia Berhad | |||

75229 | Hasil Dan Faedah Dari Pelaburan Dalam Bintulu Port Sdn. Bhd. | |||

75230 | Hasil Dan Faedah Dari Pelaburan Dalam Amanah Raya Bhd. | |||

75231 | Hasil Dan Faedah Dari Pelaburan Dalam Khazanah Nasional Berhad | |||

75232 | Hasil Dan Faedah Dari Pelaburan Dalam Rangkaian Hotel Seri Malaysia Sdn Bhd | |||

75233 | Hasil Dan Faedah Dari Pelaburan Dalam Lembaga Penyatuan Dan Pemulihan Tanah Persekutuan (FELCRA) | |||

75234 | Hasil Dan Faedah Dari Pelaburan Dalam Uda Holdings Berhad | |||

75299 | Hasil Dan Faedah Dari Pelaburan Dalam Perusahaan-Perusahaan Bukan Kewangan Yang Lain | |||

75300 | Perolehan Dari Pelaburan Luar Negeri | |||

75301 | Hasil Dan Faedah Dari Pelaburan Dalam International Finance Corporation | |||

75302 | Hasil Dan Faedah Dari Pelaburan Dalam Commonwealth Development Finance Corporation Limited | |||

75303 | Keuntungan Bersih Dari Kadar-kadar Pertukaran Wang | |||

75304 | Keuntungan Dari Harta Kewangan Pesuruhjaya Matawang | |||

75305 | Hasil Dan Faedah Dari Pelaburan Dalam ASEAN Soda Ash Co. Limited | |||

75306 | Hasil Dan Faedah Dari Pelaburan Dalam ASEAN Copper Products Incorporated | |||

75399 | Hasil Dan Faedah Dari Pelaburan Luar Negeri Yang Lain | |||

75400 | Perolehan Dari Pelaburan-pelaburan Dalam Negeri Yang Lain | |||

75401 | Faedah Dari Baki Wang Dalam Bank | |||

75402 | Faedah Crown Agents | |||

75403 | Faedah Atas Pinjaman Daripada Akaun Hasil Disatukan Dan Lain-lain | |||

75404 | Faedah Atas Pinjaman Daripada Kumpulan Wang Pembangunan | |||

75405 | Faedah Dari Pelaburan Dalam Sekuriti Kerajaan Malaysia | |||

75406 | Faedah Dan Hasil Dari Pinjaman- pinjaman Yang Lain | |||

75407 | Faedah Wang Simpanan Atas Panggilan | |||

75408 | Faedah Dan Hasil Dari Pendahuluan Kenderaan | |||

75409 | Faedah Dan Hasil Dari Wang Simpanan Tetap Dengan Bank | |||

75410 | Faedah Dari Operasi Pasaran Wang | |||

75411 | Faedah Daripada Pinjaman Perumahan Golongan Berpendapatan Rendah | |||

75412 | Faedah Dari Akaun New Investment Fund | |||

75413 | Faedah Dari Pelaburan Akaun Khas Pinjaman Bank Dunia | |||

75414 | Faedah Dan Hasil Dari Deposit Di Mahkamah | |||

75415 | Faedah Dan Hasil Dari Pendahuluan Komputer | |||

75416 | Faedah Dan Hasil Atas Pelaburan Wang Tak Dituntut | |||

75417 | Hasil Pulangan Atas Baki Akaun Bank Al-Wadiah | |||

75499 | Faedah Dan Hasil Pelbagai Pelaburan (termasuk Keuntungan Jualan) Pelaburan | |||

76000 | Denda dan Hukuman | |||

76100 | Denda dan Hukuman | |||

76101 | Bayaran-bayaran Menyelesaikan Tanpa Perbicaraan | |||

76102 | Denda-denda dan Rampasan | |||

76103 | Hukuman Kerana Pecah Kontrak | |||